Современный таргет-костинг (японское название — genka kikaku) зародился в Японии в 1960-х годах. Впервые данный метод внедрила в практику корпорация Toyota в 1965 году, хотя некоторые, более примитивные его формы еще в 1947 году использовала компания General Electric.

В General Electric использовалась система управления целевыми издержками (target cost management), однако, по сути, она представляла собой чересчур упрощенную версию современной концепции. Первым, кто употребил современную формулировку — «таргет-костинг» (target costing) в научных работах был Тоширо Хиромото, опубликовавший в 1988 г. одну из самых цитируемых в последующие годы статей, посвященных достижениям японского управленческого учёта, «Скрытый клинок: японский управленческий учет», где он сравнивал системы производственного учета Японии и США.

В США первые попытки внедрения таргет костинга увенчались успехом в 1980-х годах. Корпорация Chrysler, которая одной из первых заимствовала японский опыт и добилась значительных успехов. В этой компании таргет-костинг начали использовать в процессе проектирования и разработки практически всех новых моделей, включая и новый небольшой автомобиль Neon, предназначенный для покупателей с невысокими доходами. Результат использования системы таргет-костинг был просто поражающим: модель Neon признали лучшим автомобилем 1994 года, она была разработана в рекордно короткие сроки (от момента выработки концепции до вывода продукта на рынок прошёл всего 31 месяц), соответствовала высочайшим требованиям экологической безопасности и — что самое главное! — была единственной моделью в классе небольших дешёвых автомобилей, которая оказалась прибыльной. Таким образом, результат от использования системы таргет-костинг превзошёл даже самые смелые ожидания. Всего через пять лет после внедрения таргет-костинг прибыли корпорации Chrysler значительно возросли.

Несмотря на продолжающиеся до сих пор споры о сущности таргет-костинга, существует признанное его определение в виде концепции управления, поддерживающей стратегию снижения затрат и реализующую функции планирования производства новых продуктов, превентивного контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными реалиями.

1. Принципы и процессы работы

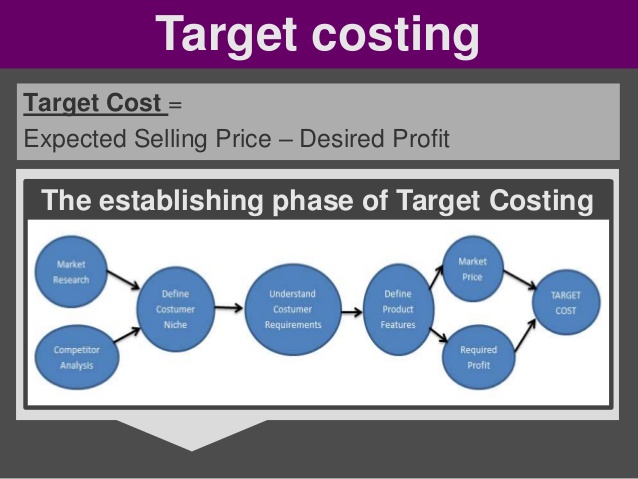

Система целевого управления затратами таргет-костинг основывается на очень простой идее: если для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинается именно с установления цены на нее. Традиционный метод ценообразования просто вывернут наизнанку. Сначала определяется рыночная цена на данный вид продукции, затем устанавливается желаемый размер прибыли, а потом рассчитывается максимально допустимый размер себестоимости.

Таким образом, допустимый размер себестоимости по методу таргет-костинга определяется следующим образом:

Таким образом, процесс проектирования нового продукта проходит пять этапов:

- определение цены– на данном этапе происходит определение возможной цены реализации проектируемого продукта на выбранном рынке;

- расчёт прибыли– на данном этапе происходит подсчёт ожидаемой прибыли от реализации продукции по запланированной цене на выбранном рынке;

- определение себестоимости– на данном этапе происходит предварительное определение себестоимости (по указанной выше формуле) с учётом конкурентоспособной цены продукта и достаточного уровня прибыльности;

- проектирование– на данном этапе происходит проектирование продукта, производится подсчёт всех необходимых затрат на его изготовление и сбыт и исчисление сметной (предварительной) себестоимости;

- завершающее калькулирование– на этом этапе происходит сравнение сметной и запланированной себестоимости. Если предварительная себестоимость оказывается выше запланированной, то происходит перепроектирование продукта с приведением статей затрат, величина которых оказалась выше плана, к запланированным величинам.

Инженерная разработка продукта на японских предприятиях, где концепция таргет-костинг прошла длительную «обкатку», отличается от подхода, доминирующего в западных компаниях. Например, процесс усовершенствования продукта на Западе осуществляется следующим образом:

Проектирование > Себестоимость > Перепроектирование

В Японии этот же процесс в соответствии с идеологией таргет-костинг приобретает другой вид:

Себестоимость > Проектирование > Себестоимость

Рыночная цена в данном методе называется целевой ценой (target price), желательная разница между себестоимостью и продажной ценой называется целевой прибылью (target profit), а себестоимость, по которой изделие должно быть изготовлено, называется целевой себестоимостью (target cost).

Процесс установления целевой цены продукта предусматривает использование трехуровневого анализа «качество продукта — набор функциональных характеристик продукта — цена продукта», где цена предполагается или задается как рынком в целом, так и непосредственными потребителями. Эта цена определяется с помощью маркетинговых исследований, фактически являясь ожидаемой рыночной ценой продукции. Целевая прибыль представляет величину прибыли, необходимую предприятию для развития и удовлетворения запросов собственников.

Понятие «целевая себестоимость» отличается от понятия «плановая себестоимость», применяемого в отечественной хозяйственной практике. Отличие главным образом в том, что плановая себестоимость рассчитывается на основании норм и нормативов, существующих на конкретном предприятии. Нормативы, в свою очередь, ориентированы на существующие технологии производства и традиционные характеристики выпускаемой продукции. В соответствие с этим плановая себестоимость будет представлять собой не что иное, как средние (в некоторых случаях наилучшие) значения затрат предшествующих периодов, и полностью привязана к внутренним способностям инжиниринга и производства. Целевая себестоимость — это значение себестоимости, максимально допустимое (приемлемое) рыночными условиями.

Для точного позиционирования продукции на рынке необходимо получить подробную информацию о желаниях и требованиях покупателей к данному продукту, а также установить цены, по которым будет осуществляться возможная их реализация. Внимание сосредоточивается на вопросе: «Какие качества считает наиболее важными покупатель?» Например, какие параметры управления телевизором считаются наиболее необходимыми, каково значение для покупателя звука (колонок) и какой их размер, цвет, форму предпочитают потребители.

Полученные данные подвергаются многостороннему анализу с позиции сокращения себестоимости и усовершенствования процесса производства. Так, выделяются признаки продукта, требующие усовершенствования, решается вопрос о возможном сокращении числа деталей в конструкции (естественно, без ущерба качеству).

Таким образом, принципами системы таргет-костинг являются следующие:

- Первостепенная и постоянная ориентация на требования рынка и клиентов;

- Калькуляция целевых затрат для новых продуктов, а также их составных частей, позволяющих достичь желаемой, заранее заданной прибыли при существующих рыночных условиях;

- Учет влияния на себестоимость продукции пожеланий потребителей по качеству и срокам изготовления продукции;

- Использование концепции жизненного цикла продукта.

Процесс управления затратами с помощью таргет-костинга

2. Использование таргет-костинга

Наибольшее распространение target costing получил на предприятиях, работающих на международных рынках в условиях жесткой конкуренции, и прежде всего в инновационных отраслях: автомобилестроении, производстве электроники, т.е. там, где японские предприятия ведут агрессивную маркетинговую политику, вытесняя конкурентов даже с их национальных рынков. На сегодняшний день в Японии более 80% крупных компаний (Toyota, Daihatsu, Nissan, Matsushita, NEC, Sony, Cannon, Olympus, Nippon) активно работают по системе таргет-костинг. В США и Европе число таких предприятий не столь велико, однако и там таргет-костинг быстро находит приверженцев: Daimler/Chrysler, Procter & Gamble, Caterpillar, ITT Automotive.

Исследования, проведенные в Германии в 2000 году, показали, что таргет-костинг спорадически использовался на 66% опрошенных предприятий, а регулярно применялся на 45% предприятий.

Доля немецкий предприятий, которые внедрили target costing приведена в таблице 1.

Таблица 1

| Производство | Как инструмент менеджмента (%) | Как инструмент для инженеров

(%) |

Всего (%) | Не используют

(%) |

| Электротехнических изделий | 48 | 22 | 70 | 30 |

| Транспортных средств | 64 | 19 | 83 | 17 |

| Измерительного инструмента | 36 | 14 | 50 | 50 |

| Машин и механизмов | 33 | 26 | 59 | 41 |

| Металлопродукции | 29 | 7 | 36 | 64 |

| Всего | 45 | 21 | 66 | 34 |

Кроме сферы производства инновационных продуктов таргет-костинг все чаще находит свое применение на предприятиях сферы обслуживания, а также в неприбыльных организациях (например, в медицинских клиниках).

Сравнение процессов планирования и управления затратами на предприятиях, работающих только со «старыми» инструментами контроллинга, и в современных японских фирмах свидетельствует, что предприятия, получающие информацию от традиционных систем учета затрат, тратят больше времени и денежных средств на процесс создания продукции. Это объясняется тем, что механизмы обратной связи традиционных систем позволяют выяснить предполагаемые затраты производства лишь в конце процесса разработки продукции. Если затраты на производство и реализацию выходят выше рыночной цены, то исследования просто приходится начинать сначала.

Преимуществами концепции Target Costing являются:

- данная концепция является стратегической для любого предприятия, поскольку в её основе заложен принцип снижения затрат ещё на стадии проектирования продукта, т.е. в самом начале производственного процесса;

- Target Costing, прежде всего, ориентирован на внешнюю среду предприятия, а не на внутреннюю, что говорит о высокой конкурентоспособности продукции, выпускаемой с использование данной концепции;

- Концепция Target Costing не используется изолированно, а лишь совместно с управленческим учётом, бюджетированием, планированием. Т.е. все функциональные службы предприятия работают консолидировано над созданием нового продукта;

- С помощью данной концепции специалисты и служащие, работающие над разработкой нового продукта, вынуждены искать нестандартные решения возникающих проблем, ориентироваться на рынок и увязывать свою деятельность с долгосрочной стратегией развития предприятии.

Заключение

Применение системы таргет-костинг технически не так уж сложно, чтобы стать невозможным для отечественных предприятий. Главная преграда состоит в другом: для успешного внедрения тагрет-костинг в организации должно быть налажено тесное взаимодействие между разными подразделениями и работниками; коллектив должен быть единой командой, осведомлённой и воспринявшей цель своей совместной работы, действующей как единое целое. Разбалансированность внутреннего механизма, амбициозные действия спорящих за влияние менеджеров «a-ля лебедь, рак и щука», неадекватная корпоративная культура — вот главные симптомы неблагополучной организации, в которой внедрение таргет-костинг практически с самого начала обречено на провал.

Анализируя опыт использования таргет-костинг японскими и западными компаниями, можно выделить ещё несколько «подводных камней», которые могут стать препятствием к реализации замыслов руководства организаций, решивших внедрять эту концепцию у себя.

Во-первых, время разработки нового продукта может неоправдано увеличиваться из-за многочисленных итераций в процессе перепроектирования. Поэтому всегда нужно знать, когда следует остановиться и прекратить исследования, ведь далеко не всякий задуманный продукт можно приспособить к рыночным условиям.

Во-вторых, неумелое применение концепции таргет-костинг может негативно сказываться на людях, находящихся под постоянным прессингом своих руководителей, стремящихся во что бы то ни стало достичь целевой себестоимости. Управленческое рвение менеджеров должно быть ограничено, иначе явный и неявный саботаж со стороны подчинённых будет просто неизбежен.

В-третьих, могут возникнуть конфликты между проектировщиками, усиленно стремящимися снизить производственную себестоимость продукта, и маркетологами, которые часто отказываются даже рассматривать предложения о снижении затрат на сбыт и продвижение продукции к конечному потребителю. Взаимное непонимание может достичь опасных пределов, если не будет вовремя погашено, а ещё лучше — предотвращено руководством.

Указанные негативные моменты всё же не следует воспринимать как неустранимое зло. Каждый недостаток организации может быть устранён, если он вовремя идентифицирован и осознан именно как устранимый недостаток. Нужно лишь немного воли к переменам.

Литература

- Tanaka T. Target Costing at Toyota // Journal of Cost Management, Spring, 1993, Vol. — 7 No. 1, pp. 4-11.

- Николаева С., Шебек С. Стандарты серии ISO 9000 на службе у финансового директора // PC Week/RE, 2001, №41 (311).

- Hiromoto T. Another hidden Edge: Japanese Management Accounting // Harvard Business Review, 1988, July-August, pp. 4-7.

- ↑ Славников Д.В., ТARGET COSTING как метод целевого стратегического управления затратами // Менеджмент в России и за рубежом: ИГ «Дело и Сервис». — №6. — 2005.